星空体育app下载入口 安全业务大象转身,均胜电子:携手华为、英伟达加速智能转型

(报告制作/分析师:财通证券杨晔、王燕丹)

01 均胜电子:全球汽车安全与智能供应商

1.1.四大业务矩阵,打造全球领先的Tier1制造商

均胜电子是全球汽车安全与智能供应商。公司总部位于宁波,致力于智能座舱、智能驾驶、汽车安全、新能源汽车电源管理系统的研发和制造。

通过企业创新升级和多次国际并购,公司已成为宝马、奔驰、奥迪、大众、通用、福特、本田、丰田等全球汽车制造商的长期合作伙伴,并多次荣获荣获保时捷、大众、通用汽车等汽车制造商颁发的奖项。优秀供应商奖。

目前,公司已形成智能座舱、智能驾驶、新能源管理、汽车安全四大业务体系。凭借深厚的汽车Tier1实力,服务汽车主机厂智能化、电动化转型浪潮。

汽车安全:包括主动安全(传感器、DMS等)、被动安全(安全气囊、安全带等)及解决方案。汽车安全系统总部位于美国密歇根州奥本山,在中国、德国、日本等25个国家开展全球业务。在美国设有四个区域运营总部,其产品被全球60多家客户广泛使用。

智能座舱:包括人机交互、车机系统、座舱域控制器和座舱智能内饰等,为车企提供从座舱域控制器、操作系统到应用层的完整软硬件智能座舱解决方案。

智能驾驶:均胜智能汽车技术研究院将于2021年7月新成立,率先突破量产车规级智能驾驶域控制器。其产品包括激光雷达、车路协同、智能驾驶域控制器等。控制器等

新能源管理系统:实现商用级充放电整体解决方案量产,产品方向涵盖电池管理BMS、车载电力电子等。

汽车安全贡献了公司70%以上的收入。汽车电子实力逐步增强,战略进一步聚焦。

汽车安全方面,公司于2018年收购日本高田优质资产,成为全球第二大汽车安全产品供应商,全年安全业务营收超400亿元。

汽车电子方面,公司于2011年通过收购Preh开始涉足汽车电子,2016年收购TS,进一步拓展汽车电子业务体系。 2021年,公司实现主营业务总收入450.2亿元,其中汽车电子收入约127.1亿元,占比28%,同比增长约24%;汽车安全营收约为323.1亿元,占比72%,同比下降约2.5%。此外,公司将于2021年底将均胜群英51%股份出售给象山控股,剥离功能件业务,更加专注于公司的战略方向。

股权结构清晰,实际控制人持股20.79%。截至2022年中报,公司前十大股东合计持股46.55%,股权结构集中。其中,王建峰为公司实际控制人,持有20.79%股份。

实施定向增发,积极拓展汽车智能业务。公司已于2020年、2022年两次发布定向增发计划,(拟)投资汽车智能相关业务共计21.2亿元,收购君联智行约8%的股份。本次定向增发完成后,公司对君联智行的持股比例将由约72%增至约83%,进一步聚焦汽车智能化战略。 2021年,君联智行实现营收、净利润分别约37.4亿元、1.8亿元。

实施员工持股计划,促进公司长期健康发展。 2021年10月,公司公告2021年度员工持股计划,拟认购900万股,占公司总股本的0.66%。认购人数为27人(截至2021年底公司总人数为43110人),转让价格为9.5元/股。假设公司净资产保持在2022H1水平,员工持股计划对应的最低业绩考核指标为公司2022年至2024年归属于母公司的净利润必须达到5.7、8.0、10.3亿元。

1.2.业绩或已触底,困境有望逆转

全球疫情、核心短缺以及汽车供应链波动对业绩造成阶段性影响。 2021年,公司实现营收457亿元,同比下降4.6%。

受上游原材料价格和运输成本上涨影响,汽车安全事业部相关资产组2021年计提商誉减值准备约20.2亿元。2021年公司归属于母公司净利润为亏损37.53亿元。

2022年H1实现营收229.20亿元,归属母公司净利润亏损1.05亿元,扣除非盈利项目后归属母公司净利润8200万元; 2022年Q2营收111.9亿元,归属母公司净利润5200万元,外部冲击逐渐减弱。

2022年第二季度和第三季度,将会出现环比的显着改善。我们将积极与客户沟通挽回损失,困境有望扭转。

公司2022年第三季度实现营收128亿元,预计归属母公司净利润220-2.35亿元(根据公司2022年前三季度业绩初步公告)。业绩较上季度继续大幅改善。针对因客户原因导致停产、原材料涨价、物流成本增加等情况,公司正积极与全球客户协商,寻求产品涨价、年度减免、成本补偿、账期支持等,以提升业绩并改善现金流。

目前公司已与部分客户达成补偿行动计划,2022年可实现回收。虽然2022Q2国内疫情复发,对汽车行业供应链和物流造成干扰,但业绩环比改善二季度、三季度的数据显示,海外证券资产收购整合已逐步进入尾声,困境有望扭转。

证券业务毛利率下降影响了整体盈利能力,费用率控制较好。

2019年以来公司毛利率逐渐下降,主要是由于汽车安全业务的调整。安全业务毛利率从2019年的15.3%下降至2021年的8.5%。公司汽车安全业务预计将通过资产整合、降本增效调整恢复到之前的稳定状态。

公司研发费用率相对稳定。降本增效,2021年员工总数减少1万人,人均收入突破100万元。

2018年以来,公司研发费用率稳定在5%左右。 2021年,公司研发投入23.47亿元。人员管控方面,2021年末公司员工总数为43110人,同比减少10706人,人均收入大幅增长至106万元。公司正在积极实现降本增效,为“大象转身”做好准备。

库存订单充足星空体育官方网站,汽车电子业务订单占比超过1/4,各业务新增订单大幅增长。

根据公司公告,截至2022年2月,公司在手订单约为2950亿元(一般生命周期为5年左右),其中汽车电子业务在手订单超过750亿元。该类业务已进入保时捷、大众、宝马、奔驰、福特、通用、吉利、广汽等世界知名品牌的车型,预计公司将持续推动该业务的拓展和落地。未来汽车电子业务将在中国新增客户(如比亚迪、赛勒斯、小米等)。

此外,汽车安全业务相关产品已快速进入上汽、比亚迪、蔚来、理想、小鹏汽车等知名客户的供应链体系。截至2022年中报,公司已新增安全业务订单400亿元,电子业务订单250亿元。 。

现金现金比率表现优异,下游客户大多为龙头车企,现金回报有保障。

2017年以来,公司现金比率一直保持在100%以上,整体业绩表现优异。但受疫情、核心短缺、成本大幅上升等影响,2020年以来归属于母公司的净利润有所下降,经营性现金流净额有所下降。基于公司业务将持续向好的判断毛利率方面,我们预测公司经营净现金流量今年有望触底反弹。

02 汽车安全业务:全球第二,大象转身

2.1.多次并购,位居全球第二

经过两次收购,形成汽车安全业务,产品主要包括主动安全系统和被动安全系统。公司于2016年收购美国公司KSS,2018年收购高田资产(硝铵脱除气体发生器PSAN业务),并将KSS和高田整合至均胜安全。此后,其实施了一系列业务整合行动。

均胜安全2019年占全球市场份额约30%,是全球第二大汽车安全系统供应商。

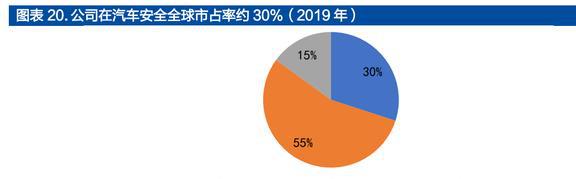

据均胜电子中国区总裁2020年11月接受盖世汽车网采访时表示,“均胜安全目前占据全球30%左右的市场份额,未来计划达到40%左右的市场份额,中国有望提前实现这一目标。

汽车安全领域的市场集中度一直较高,目前前三名占据了85%以上的市场份额。 “第一大是奥托立夫,第三大是采埃孚旗下三和。汽车安全供应商与整车厂关系密切,行业进入壁垒较高,竞争格局相对稳定。

主动安全:提前检测附近车辆的运行状态,判断风险并及时响应。主要产品包括ABS(防抱死制动系统)、EBD(电子制动力分配)、TCS(牵引力控制系统)和EBA(电子制动系统)。控制制动辅助系统)等。

被动安全:是发生事故时对车内乘员的保护或对被撞车辆、行人的保护。主要产品包括安全带、安全气囊、侧门防撞钢梁等。

疫情影响导致近两年安防业务收入和毛利率持续下滑。均胜安全业务布局全球,分支机构遍布多个国家。 2021年国内外疫情以及下游车企减产将对均胜安全业务产生较大影响。

疫情造成的全球供应链错配导致货运价格疯涨,原材料价格上涨导致公司毛利率下降。但随着全球工厂和人员的精简、整合的结束、新旧订单的更替,汽车安全业务有望迎来好转。 2022年前三季度安全业务收入同比恢复,Q3安全业务收入同比增长18%。

均胜安全是大众等全球领先车企的长期合作伙伴,拥有较强的客户粘性。 2006年,均胜电子正式与一汽大众签订零部件供应合同,成为一汽大众供应商。

2008年成为大众品牌A级供应商。整合高田、KSS后,均胜成为全球第二大汽车安全供应商,并深化与大众在汽车安全领域的合作。

2022年1月12日,均胜电子荣获一汽大众年度最高奖项——“优秀合作伙伴奖”。此外,公司与宝马、奔驰、福特、奥迪、通用等汽车公司保持长期合作关系。 2021年以来,公司与国内自主品牌的合作也收获颇丰,安全产品进入吉利、长城、蔚来、理想、小鹏等公司的供应链体系。

2021年底计提商誉减值20亿元。担保业务商誉计提风险降低,未来盈利能力可提升。

公司于2016年6月完成对KSS及其子公司的并购,形成约68亿元商誉,于2018年分配至均胜安防四大业务区域。2019年,公司剥离延锋百利德部分资产导致商誉减少约4亿元。

2021年,疫情、原材料价格和运输成本上涨、汽车芯片短缺等外部影响导致均胜安全业务出现亏损。随着公司对汽车安全业务的进一步综合分析,结合公司的宏观环境、行业政策以及公司未来五年的盈利预测和测算等因素,计提了商誉减值准备约20亿元2021年人民币,主要是美洲和欧洲的商誉。除收购KSS形成的商誉外,公司并购Bridgelux等公司也形成商誉7.9亿元(截至2021年底)。截至2022年上半年,公司商誉约为52亿元。

2.2.大象转身,业务整合告一段落,智能化驱动自行车价值增长

对标行业龙头奥利托夫,均胜安全的营收和毛利率都有增长空间。奥托立夫是全球最大的汽车安全领域供应商。其安全产品主要包括安全气囊、安全带、方向盘等。

剔除短期扰动,奥托立夫自2013年以来大部分时间毛利率和净利润率均保持在20%和5%左右。随着公司安防业务整合的逐步完成,运营效率和管理水平的提升效率提高,成本降低,长期稳定的毛利率和净利润率有望与奥托立夫持平。

全球安全产业空间1322亿元。在汽车安全智能化趋势下,电动安全带、多气囊将逐渐成为主流,公司ASP将进一步提升。

根据奥托立夫年报,2021年奥托立夫市场份额约为43%,可推算出全球汽车安全空间约为1322亿元。从龙头奥托立夫的营收来看,近十年来汽车安全行业空间一直稳定。电动安全带(MSB)可实现自动预紧功能,根据人体身高、体重调节安全带松紧度,并可与DMS结合,保护驾驶员安全。

安全气囊方面,六安全气囊已经成为中高端车型的标配。华晶产业研究院数据显示,自行车平均安装安全气囊数量从2009年的3.6个增加到2019年的5.7个。自行车安装数量的增加拉动了安全气囊的整体需求。

公司已开发出汽车电动安全带、多安全气囊等产品/解决方案,安全业务ASP将随着汽车行业的创新而稳步提升。

03 智能化、电动化开辟新增长曲线

3.1.智能座舱:与华为合作,赢得广泛客户群

智能座舱产品包括人机交互、座舱域控制器和智能内饰三大板块。

公司人机交互已进入深度融合阶段,产品包括行车中央控制模块、中央控制面板、空调控制器等。

公司的智能座舱解决方案在硬件上支持各种主流芯片,在软件上支持Hypervisor虚拟隔离技术、各种中间件和开发工具,并支持车企定制化需求的多种操作系统和软件开发,满足严苛的要求。功能和可靠性测试要求。

汽车座舱基于IVI(车载信息娱乐系统),包括中控、仪表、HUD、后座娱乐等。

公司汽车电子营收主要包括智能座舱和新能源管理系统(BMS)业务,毛利率近20%。 2021年,公司汽车电子营收127亿元,其中智能座舱业务营收106.1亿元,同比增长23%。

公司座舱产品应用于奥迪、宝马、长安福特等主流车企。

公司为大众、奥迪等品牌批量生产智能座舱域控制器、车载导航引擎、信息娱乐系统等产品,拥有完整的软硬件开发能力。

其中,最新一代智能座舱域控制器可支持高通第三代智能座舱芯片等多种座舱芯片。通过Hypervisor虚拟隔离技术,可以将多个车载操作系统集成在同一芯片上,有效提高域控制器的适应性。它可以安装在多个OEM的不同型号上。

与华为在智能座舱方面深度合作,预计2022Q4开始量产。

公司控股子公司君联智行已于2021年8月与华为技术有限公司签署战略合作协议,双方在智能座舱领域开展深度合作,采用华为的芯片和鸿蒙操作系统以及公司的软件架构设计和硬件架构设计。以系统集成为载体,开发完整的智能座舱解决方案,致力于提升消费者的交互体验。目前已与国内知名自主品牌签订订单协议,预计2022年第四季度开始量产。

未来,双方将凭借各自的核心优势,拓展更多该领域的国内外知名整车客户。

3.2.智能驾驶领域:入驻NVIDIA合作伙伴,加速智能化转型

全球汽车智能化处于早期加速发展阶段,汽车智能化行业进入窗口在竞争中仍处于打开状态。

据智研咨询预计,2020年全球L1-L3渗透率将达到45%,2025年这一数字将达到70%,2030年将达到85%。一方面,目前渗透率较低,处于早期阶段。发展阶段,另一方面,随着智能驾驶渗透率的快速提升,对智能驾驶软硬件能力有强烈需求。

与NVIDIA合作的域控制器已获得主机厂订单,成为国内第二个与NVIDIA合作的Tier 1,实现智能驾驶域控制“从0到1”的突破。

2022年7月,该公司披露与国内某知名整车厂商就自动驾驶高算域控制平台达成联合开发合作。将为客户提供可实现L2++高速公路和城市的双Orin芯片智能驾驶域控制器。场景NOA功能和AVP代客泊车功能计划于2024年开始量产。

此外,还与Ambarella、Horizon、NXP等芯片厂商建立合作,将率先在量产、车规级智能驾驶域控制器方面实现突破。

公司智能驾驶涵盖激光雷达、域控制器、车路协同三大板块。成立智能汽车研究院,钻研高水平智能驾驶全栈技术。

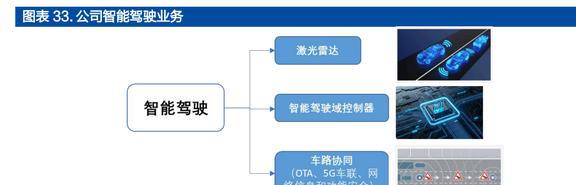

2021年7月,公司成立智能汽车研究院,专注于平台级“芯片+算法+软件”全栈智能驾驶技术链的创新研发。由斯坦福大学人工智能博士郭继顺院长领导。

公司在激光雷达领域拥有强大的制造和质量控制能力,并于2021年初完成对图大通的战略投资,与图大通深度合作,负责其激光雷达产品的生产、测试和交付。同时,其产品已在蔚来ET7上量产。

同时,该公司还帮助美国激光雷达公司Ouster和4D毫米波雷达公司Ocuii实现量产和全球供应。车路协同方面,旗下君联智行可通过5G车联网技术实现先进的车联网解决方案。

3.3.新能源业务:乘着汽车电动化趋势,营收及新订单持续增长

公司新能源产业产品主要包括电池管理系统(BMS)和汽车电力电子。

电池管理系统是新能源汽车的核心技术,其热管理功能保证了电池的安全使用。

2021年,公司成立新能源研究院,致力于新能源领域前沿技术的研发和商业化应用,积极推动一体化电控模块的研发。 2021年,公司新能源业务收入21亿元,同比增长31.3%。

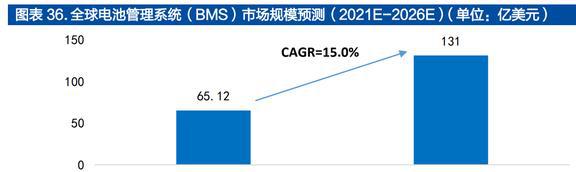

受益于新能源汽车行业的快速发展,预计2026年BMS市场规模将达到131亿美元。

BMS作为管理和监控电池的智能系统,在新能源汽车、储能、消费电子等领域具有较高的应用需求,具有良好的行业发展前景。目前星空体育app下载入口,BMS主要应用于新能源汽车领域。

未来,随着电动汽车市场的扩大和电池效率要求的提高,BMS市场有望实现稳定增长。据美国商业资讯报道,预计2021年全球BMS市场规模为65.12亿美元,到2026年预计将达到131亿美元,复合年增长率为15%。

进入宝马、奔驰、大众等车企BMS供应商,带来品质背书。

新能源汽车动力电池一般包括电芯、电池模组和电池管理系统(BMS)等组件。热管理对于电池的充放电和安全至关重要,其中BMS起着关键作用。公司的BMS采用AUTOSAR架构,严格遵循ISO26262标准,在保证电池高效利用的同时,能够实现更强的性能和更低的功耗。

目前公司可为车企提供12V、48V、400V、800V规格的BMS产品,并已成为宝马、奔驰、大众等领先车企的供应商。旗下普瑞车载电力电子量产产品包括充电升压模块、多功能DC/DC电压转换器和车载充电机(OBC)等,均已于今年量产。 -安装市场。

普瑞多功能DC/DC电压转换模块是三合一集成解决方案,可转换12V、48V和400V三种电压,分别为车载电控系统、动态悬架、电动空调等部件提供电源。 ,并且可以双向工作。

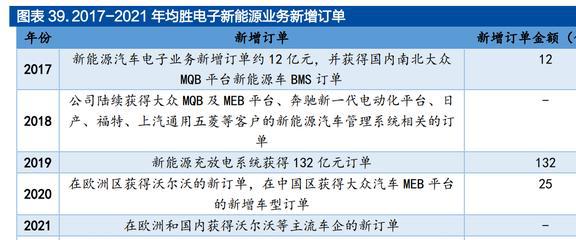

新订单不断获得,公司新能源业务收入持续上升。 2017年以来,公司陆续获得大众MQB、MEB平台、奔驰新一代电动化平台、沃尔沃等主流车企订单,新能源业务收入持续攀升。

04 盈利预测及估值

收入和增长预测:

1)我们预计2022年至2024年公司汽车安全业务收入将分别增长2%、5%和5%,主要由于安全业务整合后利润率改善;

2)预计2022-2024年公司汽车电子业务收入将分别增长24%、21%、22%,主要得益于座舱业务订单强劲,智能驾驶业务的加入将开启新的增长点曲线;

3)公司其他收入预计维持在2021年水平。

预计毛利率:

1)预计2022-2024年公司汽车安全业务毛利率分别为12%、14%、16%星空·体育中国官方网,主要是由于整合后盈利能力恢复到过去的稳态水平安全业务。

2)预计2022-2024年公司汽车电子业务毛利率分别为19%、20%、21%,主要是高毛利的智能相关业务收入占比增加边距。

3)预计2022年至2024年公司其他业务毛利率将保持在15%。

总之,我们估计该公司的收入增长率为2022年至2024年的收入增长率分别为7%,10%和11%,该公司的总销售利润率分别为13.2%,15.2%和16.8%。

根据先前的分析,该公司的汽车安全业务已进入集成的终结,业务开发利润率正在提高。汽车电子业务正在遵循智能和电气化,商业合作和下游订单的工业趋势,正处于繁荣时期,收入和绩效已经触底了。预计会有反弹。

我们估计,该公司将分别获得487.4亿元,537.1亿元人民币和595.8亿元的收入,分别从2022年到2024年,并实现净利润,可归因于5.1亿元人民币,10.1亿元,1001亿元,15.1亿元,相对应41x,21倍,14倍的PE估值。

05风险警告

风险如果汽车情报和电气化的发展少于预期:公司汽车电子业务的发展取决于汽车智能和电气化的行业趋势,并且未来的行业发展趋势可能不会如预期的那样。

汽车安全业务的整合不足的风险:尽管该公司的2022q2和Q3绩效与上一季度相比有了显着改善,但仍有未来安全业务的预期融合的风险。

原材料和货运成本急剧增加的风险:如果全球流行病和核心短缺状况的改善低于预期,则汽车行业的成本将上升或继续,这将对公司的业务产生负面影响。

宏观经济下行风险:全球宏观经济影响消费者的汽车支出能力,这可能会对公司的业务发展产生负面影响。

鲁ICP备18019460号-4

鲁ICP备18019460号-4

我要评论