星空体育官方网站 银行博弈小微信贷:大行转身掐尖,小行抱团下沉 |《财经》封面

该州拥有的银行发行了极低的利率贷款,在一定程度上,该贷款吸引了中小型银行的高质量客户,从而导致“提示现象”和“挤压效应”。当利率竞争不可避免时,我们如何降低资本和业务成本?如何防止和控制资产的质量风险?

“财务”记者冈Yijie | Wen Yuanman |编辑

自去年年底以来,支持小型和微型和私营企业的发展,尤其是“困难融资和昂贵融资”的问题星空综合体育app下载,已成为中央政治局会议和国务院执行会议的常规问题。它在今年第一季度被实施为许多支持政策。

一系列政策和措施清楚地指导银行业加强小型,微型和私营企业的信用倾斜:中央银行的五次减少和有针对性的减少;可持续债务的创造鼓励银行补充资本; 30%的微贷款余额和融资成本的余额减少了1个百分点”;

从数据的角度来看,上述努力取得了初步结果。根据中央银行在第一季度的贷款数据,截至2019年第一季度末,包容性微贷款的余额为1.055万亿元,增长了19.1% - 年龄;第一季度小额贷款的利率为6.87%,比2018年的年度利率低7.39%。0.52个百分点。

在政策制定者的期望下,通过大型银行“提高价格和上涨”的“头鹅”效应,它可以推动其他金融机构实质上降低小型和微型企业的全面融资成本,并确保确保规模小型和微型企业的融资规模和成本下降。

这五家主要银行正在努力实现任务目标:在特殊资金的优势下,我们将增加保护和费用的强度,并基本上为小额贷款实施了“基准利率”贷款。面对这个“大杀手”,中小型银行遇到了高质量客户“移动”的情况。

“在利率机制传输期间,DA银行发挥了cat鱼的效果,客户的移动也是市场行为。”智格银行和保险局局长鲍·祖丁(Bao Zuming)对银行保险行业的“金融与经济学”的记者做出了回应。企业客户,价格是一个方面,还有更全面的服务,包括信息咨询和帮助企业建立现代公司管理机制,银行仍然可以发挥更大的作用。无论监督原则的价格如何,无论价格是多少,都必须首先承担风险,然后遵循面向市场的竞争。

“我们的压力率也低下,但我们必须避免为价格战而战。”许多中小型银行告诉Caijing Reporter,他们需要在服务上努力工作,他们需要进一步降低市场并与国家拥有的银行造成不对准。竞争。

中国银行监管委员会财政部财政部主任李·朱恩芬(Li Jun Junfeng)在州议会新闻办公室的新闻发布会上说,在基准利率贷款下没有案件。监视利率为4.45%。 “监管法规不鼓励将小型企业和微型企业的贷款利率降低到基准利率。监管部门仍在鼓励商业银行按照“资本担保微观利益”和可持续业务的原则定价。 ”“李·朱云说。

计算后,如果风险受到良好控制并且不利利率低于3%,则小型企业贷款的利润和损失余额点应为5%-5.7%,也就是说,利率在此内间隔,银行可以实现损益余额。

面向政策的“资产野性”,中小型银行和国家拥有的银行围绕高品质的私营企业以及小型和微型企业竞争,并仔细地走上平衡风险和盈利能力的钢丝绳。 “地方政府应承担更多的责任,尤其是建立风险共享和赔偿机制。”中国中部城市商业银行的董事长要求。

摩根士丹利(Morgan Stanley China)金融行业的分析师Xu Ran认为,体育中的小型和微型贷款现象对于开发小型和微型企业不一定是一件好事。非市场的促进小型和微型企业贷款将延迟企业的正常生存过程。

“我们最担心的是政策的连贯问题。”一些私人企业家告诉记者“金融与经济学”,“企业最害怕脱节和贷款,现在国家政策往往会放松。紧张或转弯,我们应该做什么“?”

在4月19日的中央政治局会议的公报上,当市场被广泛解释为政策放松的终结时,上述私人企业家对“财务”的记者表示关注。当地的监管机构也表达了类似的担忧,并告诉记者“金融”,这种解释在基层和企业上很容易误导,影响了稳定的期望,并“保持严格的政策和连续性”。

中央银行副州长刘·古齐安格(Liu Guoqiang)最近在国家新办公室的新闻发布会上说,现阶段,货币政策取向是稳定的。中央银行的操作方法是选择摄像机,调整和良好的态度星空体育平台官网入口,并且操作目标是紧密且适度的。

“实际上,在经历了过多的责任扩大和对资本链的压力后,我们现在不敢筹集太多。”几家中小型私人企业家说,融资是企业的永恒痛点星空体育app官方下载,但是业务运营的负担仍然来自更多公司的公司业务,其中许多公司来自许多公司。方面。江苏和江苏制造业正面临着工人的荒原。对他们来说,最大的负担来自越来越高的人类和社会保障成本。

对于私营企业和小方面的更多方面,需要进一步取得进展。在2019年3月的“政府工作报告”中,还显然很明显,较大的大规模减税,包容性减税和减少结构性减税共存,共同实施了针对小型企业的包容性减税政策。它大大减轻了企业社会保险支付的负担。今年,有必要使企业负担,尤其是小型企业社会保障付款,负担大幅下降。

图/IC

现在已经可以使用大线的“ cat鱼”效果

“我相信该银行完成'30%'的目标非常有信心。”党委员会秘书兼银行保险监管委员会主席Guo Shuqing表示,国家“两个会议”。随后,五家主要银行的总统在年度绩效会议上也表达了信心。

总理在2018年底对国家拥有的大型银行进行了检查后,今年的“政府工作报告”正式设定了支持五个州拥有的五个州的小型和微观信用的定量目标:2019年,五个国家 - 大规模的商业银行小型和微型企业贷款余额增加了30%以上 - 一年,小型和微型企业的全面融资成本降低了1个百分点。

在“中国银行和保险监管委员会总办公室有关进一步提高2019年小型和微型企业质量和效率的通知”中,对“两个增长”目标的评估得到了加强,全年都在努力完成“ 1000万元和小型企业的总信用低于“贷款”,“贷款”年初的增长率不少于各种贷款的增长率,而拥有贷款的家庭数量不低于年初的水平;包容性小型企业和微型企业的贷款的容忍率放宽到不高于各种贷款的贷款。 3个百分点不利率,等等。

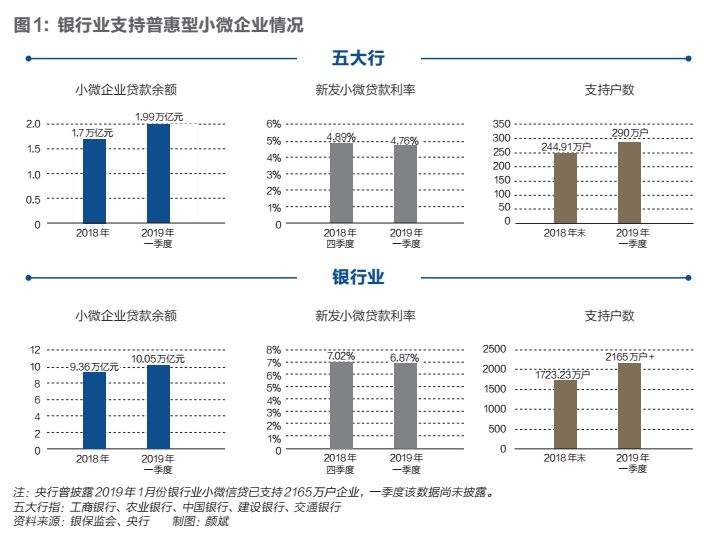

第一季度的数据表明,DA银行的工作是有效的。截至今年3月底,包容性小型企业和微型企业的贷款余额为10万亿元人民币,年龄增长了19.1%,年龄为19.1%,在小型和微型运营实体中为2281万户家庭提供了支持。其中,五个大型银行(包括小型企业)的贷款余额为1.99万亿元,占该国比例的19.94%,在年初建立信贷计划的55.31%完成了。在五家大银行的第一季度,新发行的小型企业的贷款利率为4.76%,比去年第四季度下降了0.13个百分点。

在2018年中国工业和商业银行的绩效会议上,该银行的执行官表示,对于小规模和微型企业贷款,国际志社在2019年增长的目标是约1000亿元人民币。微型企业贷款,其中约有一半是通过在线产品发行的。

一名负责国际卫队东部中国分支机构的人说,2018年9月,国际民航组织总部提议,我们将在未来三年内投资于公司贷款的1/3以上。严格来说,如果分支机构没有执行小任务,则将降级全面评估。

此外,根据监督部评估机制的要求,小型和微型企业业务评估指标的完成也与对分支机构和促销原理的评估和评估有关。

“我们分支机构中的小贷款和微贷款的基础很大,而且逐步任务的压力更大。”但是从线条的第一季度开始,任务的完成更好,(一年)增加了20%以上。

Daiba中新增的客户可能来自被中小型银行迷失的客户。 “在比较利率之后,我将向中国农业银行贷款。”郑安格的一位企业主告诉《 CAIJING记者》,在此之前,他多年来一直是当地农业和商业银行的客户。认为这样的公司不是一个案例,并且有许多大型和中等规模的企业。

联合储存银行的分支机构给记者一个数据,该数据表明该分支机构在第一季度的贷款余额下降了1.9亿元人民币。除核销售贷款外,三家客户的损失导致1.5亿元人民币降低。

低利率是公认的大杀戮装置。 2019年初,全国人民代表大会钟阳研究所的副院长Dong Ximiao告诉《财务与经济学》的记者,一些大型银行向具有极低利率的客户发出了贷款。下一步的客户)和“挤压效应”(高成本中小型银行被迫退出小型和微型金融服务)。

“在利率机制传输期间,DA银行发挥了cat鱼的效果,客户的移动也是市场行为。”智格银行和保险局局长鲍·祖丁(Bao Zuming)对银行保险行业的“金融与经济学”的记者做出了回应。企业客户,价格是一个方面,还有更全面的服务,包括信息咨询和帮助企业建立现代公司管理机制,银行仍然可以发挥更大的作用。无论监督原则的价格如何,无论价格是多少,都必须首先承担风险,然后遵循面向市场的竞争。

面对国家拥有的银行的这些“ cat鱼”,中小型银行是否与普莱斯战争打架?还有哪些措施?

“我们是当地合法人的金融机构,因此利润和市场份额将毫不犹豫地选择市场份额。”智格农村商业银行董事长王·扬韦(Wang Yanwei)告诉CAIJING记者,Linhai农村商业银行具有强大的能力和控制的资本成本。还有小额贷款的空间。

“当然,首先,必须降低贷款利率。但是我们不能简单地依靠价格与五家主要银行竞争,因此第二个是与大银行竞争。”商业银行说。

也有一些区域银行观看。中央部分的一名城市企业银行人士告诉《财务》记者,该银行的资源捐赠是政府的公共业务基础设施类别,小型和微型商业敢于不急于前进。他们有意识地没有优势。

行业内部人士透露,许多银行的小型和微型商业场所正在亏损或亏损的边缘,依靠其他商业利润。中国银行监管委员会的计算表明,该银行的不利利率控制在3%以下,而小型企业和微型企业的贷款损益点应为5%-5.7%,即,利率在内此间隔,银行可以实现损益余额。截至第一季度末,平均行业为6.87%,即将到达该地区,而该州的小型和微贷款的小额贷款利率远低于该水平。在资金和贷款利率之间,还有一些中小型银行在艰难的平衡上。

“在下一步中,如果您无法控制风险,您仍然会失去。”一位大型银行经理说。

许多银行从业人员和研究人员担心,过度的自我担心,非市场的促进小型企业和微型企业的贷款会延迟最优胜品的正常企业生存,并引发不良爆炸的风险。 “我们经历了2009年左右的小型和微型融资的巨大发展,我们还经历了随后的坏事。”江苏和江民的银行业说。

在从温州(Wenzhou)出发的“ lianbao贷款”的不良风险中,它开始传输江苏(Jiangsu)和智人(Zhejiang),然后传播到整个国家。在爆发开始时,一些公司当时是“错误的”。无论是银行还是企业,他们都担心这一历史的重新出现。

负责分支机构的人告诉记者“金融”的记者实际上很难着陆。

缓慢 - 旋转并保持暖气

在资产短缺的背景下,在高质量的私营企业和小型企业周围,中小型银行和州立银行之间的战斗已经开始了。但是所有银行都面临着共同的问题:当利率竞争不可避免时,我们如何降低资本和业务成本?另一方面,业务成本来自风险控制。

“财务”记者的访谈发现,国家拥有的银行将依靠该银行的内部金融技术风险控制技术;区域银行通常选择将客户淹没到县和村庄,“不能做大银行的客户”。

Jiaojiang农村商业银行总裁Chen Xiaobing告诉“财务”记者,选择银行选择银行的选择并不完全是价格,并且在服务方面有所不同,例如提高效率多效率 - 水平丰富的金融服务。更重要的是,农民和商业银行有优势和愿意陷入不可能由国家拥有的银行覆盖的客户群。

公司业务银行工作人员正在检查和了解小型企业的贷款需求和发展。图/IC

为了降低中小型银行的成本,Taizhou银行保险监督局已促进了与政策银行和当地中小企业商业银行的“转让贷款”的创新,也就是说,允许政策银行贷款提供贷款服务适用于小型和微型企业客户。 2018年,该政策银行总共有24.5亿元人民币的信用额,其中使用了21亿元人民币。

突破国家拥有的银行的主要方法是利用总部的金融技术的支持。作为“分散风险”的资产,小小威被视为零售业务点。 ICBC Yi Hui Man的前董事长提出,“没有小型微型,就没有未来。”建筑银行董事长天·物格(Tian Guoli)还包括包括小西奥维(Ciaowei)在内的包容性融资,是其三种主要策略之一。

截至2018年,CCB的“小型和微洛恩”为550,000户家庭提供了7100亿个家庭贷款支持。 CCB将包容性融资的风险归因于金融科技的投资和开发。 “ CCB的未来基于使用科学和技术优势。CCB有大量资金可以投资于金融科技。”张金申说。

除了CCB,ICBC,中国银行和中国农业银行还增加了银行金融科技的发展,并建立了自己的大数据风险控制系统。 “使用信息技术的客户群可以由信息技术涵盖,该信息技术主要是一个有硬信息的客户群体;以及无法简单标准化或硬化的信息,可能成为小型银行的最后位置。”银行行业分析师指出。

除了银行业的竞争之外,它还在增加银行间合作。一系列带有信息共享的银行间合作模型,防止企业获得过多的信誉以及提高风险解决效率的效率。

4月24日,汉芬银行与山东省农业信贷联合会和许多城市商业银行共同启动了“儒家和银行合作开发联盟”,以启动联盟贷款,联合信贷并建立流动性共同援助机制。

“一方面,我们希望解决银行间信息不对称的风险,并解决企业的多debt;另一方面,统一了不同银行的优势,并提高了使用效率和分配的效率资金。

根据“金融与经济学”的记者,陈·杨(Chen Ying)的董事长和执行团队的逐步成立,亨格芬银行(Hengfeng Bank)的业务已经进入了正确的道路。 2019年,该银行将努力支持私营企业和小型企业,但同时,有必要确保将新贷款的不利率控制为0.7%。

从解决温州企业的风险开始,千江引入了联合信贷和债务委员会工作机制。在此基础上,建立了联邦援助机制,并根据“支持强”,“帮助睡眠”和“清理”的三个原则对政策进行了归类。郑安根省全面研究了该省的融资余额超过10亿元的企业状况,并整理了510个大型企业的清单,以对列表中的企业分类进行分类。各级地方政府都特别建立了“援助条目”。当企业难以运营或融资需求时,它们将适用于援助。政府检查后,它将被包括在援助清单中以协调银行联合会。

但是,银行行业指出,同样的务虚会意味着必须服从大多数人,但有时“真相掌握在少数人的手中”。但是,从地方监督和银行业的角度来看,联邦联合会加强了信息共享和银行间的合作,帮助所有银行认识到企业的真实情况和风险,并且一致判断必须比单一单一的判断更科学房子。

在政府的牵引力下,避免干预和寻求租金风险。一个普遍关注的问题是,一些地方政府可能会敦促银行营救一些“大而无法”的公司,这些公司是出于对当地就业率和社会稳定的需求而出现的。一位当地监管机构告诉财务记者,地方政府提供了清单和建议,但是银行联合会解决了遵循市场化原则的具体决议。

政府机构做什么

小米和私营企业的发展与地方政府的支持密不可分。 Taizhou(Zhejiang)被称为拥有小人分支机构的金融试点区,并在多次中被称为榜样。从银行保险监督局党委员会秘书Cao Guangqun的角度来看,一些地方政府有一些事情要做并做某事,为私人企业以及小型和微型开发和金融业务提供了基础。包括方便的五项企业服务;以最严格的态度打击逃生债务,确立了良好的当地信贷状况;政府金融资本为建立小型和微型企业的信用担保基金做出了贡献。

中央地区中央城市的董事长此前曾呼吁“财务”记者呼吁地方政府发挥更积极的作用,并建立风险分享和薪酬机制。商业银行受资本限制的约束,还必须负责股东。商业银行不承担信贷的风险责任。政府财务应发挥更积极的作用,并执行风险分享或赔偿。

“担保行业的监督和发展机制很长一段时间都不是很长的。”财务记者。因此,银行呼吁政策风险共享和薪酬机制。

在中央一级,通过政府融资保证基金,将减少针对小型和微型企业的融资保证的政策。 2018年4月,国务院批准了该基金的成立,该基金由财政部,中国国家银行和股票共同建立。该基金已于2018年7月完成工业和商业注册,注册资本为661亿元人民币。 166亿元人民币投资的第一阶段已经到位,并于2018年9月正式运营。央行副州长刘·高齐安格(Liu Guoqiang Micro Enterprises拥有2000亿元人民币的保证贷款和超过100,000户家庭的许多家庭。

根据政府融资担保机构在各个层面和商业银行共同参与的风险共享机制,很明显,责任的比例应负责国家融资担保基金为20%,风险责任的比例是银行不少于20%。

从财政部披露的安排来看,地方政府在各个层面支持的“保证”机构应承担更多的任务。在各个地方的支持措施包括建立省级担保资金(机构),合理的风险补偿机制,增加省级机构的比例,并降低了重新保证业务收费标准的标准。

北京决定通过融合和资本增加建立100亿元人民币的融资保证基金,而Hubei计划以55亿元人民币将省级保证公司重新建立。江苏成立了3亿元人民币融资薪酬基金池。重庆为获得基金分割的项目提供了30%的风险补偿,广东研究并建立了省级保证风险补偿机制。

在此之前,一些省和市政府建立了相关机制和机构。 “财务”记者并未完全统计数据发现,包括北京,江苏,泰济族,郑安吉,福吉安和其他省份和其他省份,政府的金融资助基金已经建立,并且有一些机制已经运作了很多年。

以苏州为例。在苏州市政府的指导和委员会的指导下,苏州银行从2015年底开始为苏州建立一个全面的金融服务平台。苏州市已基于该平台建立了信用担保基金。担保公司(保险公司)应共享风险,比率为65%,20%和15%,银行与各种银行有关。本质

当贷款发生30天时,在尽职调查后,银行仍然可能会变质。只要信用基金要求的“尽职调查”标准和投资要求可以申请信用保险基金以进行赔偿,并将其提交给基金经理以将其提交给基金经理“薪酬申请”。

“不容忽视的一件事是这些地方具有区域优势。例如,江苏和千江地区已经经历了多年的黄金改革,这已经形成了良好的公司信用环境。企业已成立,“较低”指出,政府的高度安全性也可以利用更多的目标,并可以形成积极的周期。

“财务”记者了解到,截至今年3月,苏州市的信用保险产品的不利率低于公司贷款的平均水平。

但是,不同地区银行业的不利风险很大,这可能会阻碍政府的金融资本贡献,并弥补了小额信贷的风险。国家审计办公室最近披露了某些地区银行的不利风险:河南省的42家银行的贷款不利率超过“警告线”的5%以上,其中20%以上的贷款率超过20%,不表现出色。单个银行的贷款率超过40%。

河南银行监管局的官方网站透露,其管辖范围内主要的商业银行的不利率为1.91%,但值得一提的是,该数据仅计算出管辖范围内国家拥有的银行和股份的状况。该行业的人们也普遍认为,风险集中在城市和农村商业银行中。

接近河南监督的人告诉记者“金融”的记者,较高的不利率的银行主要是农村信贷协会重组的农村商业银行。农村商业银行股票风险的解决仍然需要时间。

政策紧张和可持续性

“我们最担心的是政策的连贯问题。”一些私人企业家告诉记者“金融与经济学”,“企业最害怕脱节和贷款,现在国家政策往往会放松。紧张或转弯,我们应该做什么“?”

这也是因为这种担忧是,这位企业家多年来还没有完全从农村商业银行“转移”到州拥有的银行。在4月19日的中央政治局会议的公报上,上述私人企业家再次表达了对政策转移的担忧:是否必须收紧货币政策,信用宽松,信用宽松。收紧?

当地的监管机构也表达了类似的担忧,并告诉记者“金融”,对标题的某种解释在基层和企业,恐慌企业,影响稳定的期望,并保持紧密的政策和连续性。 “

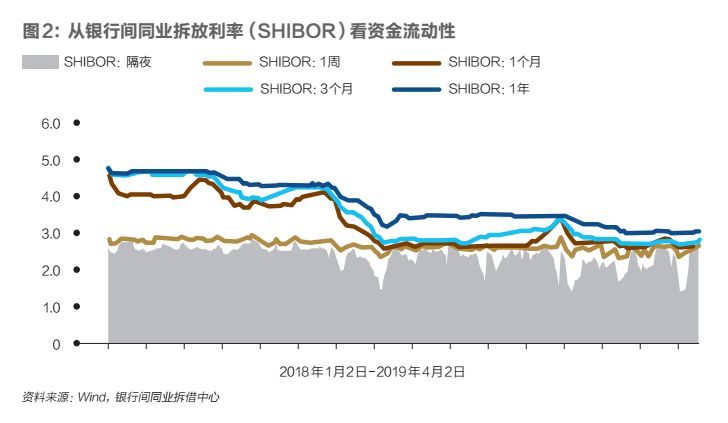

货币政策的方向是市场的重点。中央银行副州副州长刘·朱qiang(Liu Guoqiang)最近在国家议会新办事处表示,在现阶段,货币政策取向稳定。中央银行的操作方法是选择相机,预先调整和罚款。 “有许多流动性指标。有最简单的指标,并且信息更好。这是查看银行之间的回购利率。利率是资金的价格,资金的价格可以反映供应供应。和资金的需求状况。” Liu Guoqiang说。

从希伯尔(Shibor)的角度来看,除了去年年底和去年6月底的过夜利率略有上升,其他时期的利率在不同程度上下降。更丰富。

4月17日,国务院的执行会议提议“建立一个政策框架,以实施对中小型银行的较低存款储备比率”。 On May 6, the central bank announced that starting on May 15, 2019, a lower deposit reserve ratio will be implemented for small and medium -sized banks that focus on local and service counties. For rural commercial banks operating in the county -level administrative area, or in other county -level administrative areas, but the asset size is less than 10 billion yuan, the same deposit reserve ratio is the same as the rural credit cooperatives. 8%。 About 1,000 county agricultural and commercial banks can enjoy this preferential policy, released about 280 billion yuan in long -term funds, all used to issue private and small and micro enterprise loans. The deposit reserve system will form a basic framework of "three grades and two superiors".

Guan Tao, a senior researcher at CF40, said that maintaining policy continuity is not as quiet as a move. On the one hand, the policy should not be shifted prematurely, resulting in the abandonment of the previous work; on the other hand, we must also maintain patience and wait for the preliminary policy effect to further appear to avoid excessive stimulation. On the other hand, it is necessary to adhere to high -quality development, supply -side structural reforms and high high -quality reforms and high supply -side structural reforms and high high -quality development and high supply -side structural reforms and high high -quality development and high supply side. The level is open to the outside world, further stimulating the micro -vitality of the market.

"But for commercial banks, some policies may indeed not have long -term continuity, and they must be optimized at appropriate." A banking industry said, for example Quick requirements.

Is there really so much effective demand for new credit for small and micro enterprises? "Finance" reporters exchanged with a number of entrepreneurs found that companies generally hope that banks will "do not withdraw loans and keep loan" in stock loans, but they are more prudent in terms of new loans. A considerable part of the incremental increase in Daban comes from corporate customers "moving", and how many years of 30%growth rate can be maintained, it is still unknown.

"Actually, after experiencing excessive liabilities expansion and pressure on the capital chain, we can't dare to raise much now." Several small and medium -sized private entrepreneurs said that financing is an eternal pain point for enterprises, but the burden of business operations still comes from many more from how many corporate operations come from more from many.方面。 Jiangsu and Zhejiang's manufacturing industry is facing workers' wastes. For them, the biggest burden is from increasingly higher and higher human and social security costs.

It is worth mentioning that market observer is generally worried that under the pressure of insufficient risk pricing, incremental increased and overlapping risks, some bank arbitrage risks may be caused. Eventually arbitrage in large enterprises or potential gray areas.

A bank customer manager told the reporter of "Finance" that there were individual industrial and commercial households or small and micro -enterprise owners who used loans to buy a house, and some small and micro enterprises in the supply chain finance lended loans, but eventually transmitted blood from large enterprises.

The logic of banks using supply chain financial services to small and micro enterprises is to provide credit support to small and micro enterprises on the supply chain based on the credit of the core large enterprises and provide batch services for small and micro. However, some people in the industry have revealed that there can be many agreements between the core enterprises and the supply chain small and micro enterprises, so that the last big company is really benefited.

This situation is not uncommon. "Finance" magazine reported that when the CBRC implemented a "three quantitative requirements" of small and micro loans earlier, many banks faked data to complete the assessment requirements, and large and medium -sized enterprises were calculated into small and micro enterprise loans. Data, or the loan to the forged "small and micro" subsidiaries, in fact, it serves large enterprises, especially real estate companies or state -owned enterprises.

To avoid this phenomenon. At the beginning of 2018, the Ministry of Finance of the CBRC changed the original "three not less than" to "two increases and two controls": the total amount increased significantly, the number of households increased significantly, and the quality and comprehensive cost of loan were effectively controlled.

Earlier, many regional banks told the reporter of "Finance" that after the "two increases and two controls" assessment, the bank did not need to perform fraud and arbitrage behavior. But under some quantitative assessment indicators, this phenomenon may inevitably reproduce.

(The first issue of this article in the "Finance and Economics" magazine published on May 6, 2019 has been adjusted and updated.)

鲁ICP备18019460号-4

鲁ICP备18019460号-4

我要评论