星空体育app下载入口 预见2022:《2022年中国智慧交通行业全景图谱》(附市场规模、竞争格局、发展前景等)

该行业的主要上市公司:Hikvision(002415),Yihualu(300212),Dahua Co.,Ltd。(002236),Qianfang Technology(002373),Wuyang Parking(300420),XINZHI COGNITION(300420) (002405),Wantong Technology(002331),等。

本文的核心数据:智能运输产业链,行业规模,应用市场结构,竞争格局,发展前景预测等。

行业概述

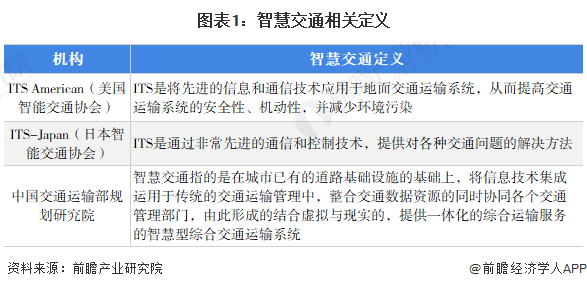

1。定义:智能运输的概念源自智能运输,与智能运输更具不同。

智能运输的概念来自智能运输。智能运输首先是由1960年美国智能运输协会提出的。它认为智能运输系统是一种全面的应用系统,可有效整合和应用高级信息技术,数据通信传输技术,电子传感技术,控制技术,控制技术和计算机技术到运输系统,以提高运输系统的效率。

2009年,IBM首次正式提出了智能运输的概念。在2012年星空·综合体育官网入口,在中国的“国家智慧城市(镇)飞行员指数系统(试验)”中,首次提出了智能运输的概念。中国运输部规划研究所认为,智能运输是指智能全面的运输系统,该系统将信息技术基于城市中现有的道路基础设施,将信息技术整合到传统的运输管理中,将运输数据资源和与各种运输管理部门的合作集成在一起,从而形成了一个智能的全面运输系统,从而将虚拟和现实结合到了全面的交通运输服务。

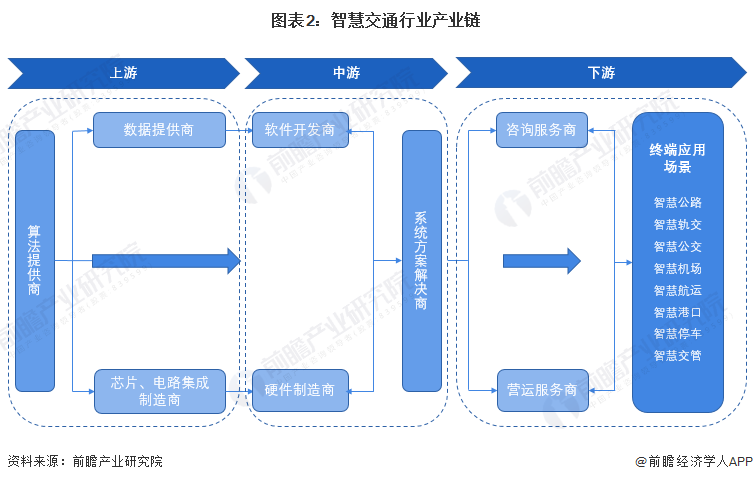

2。工业链分析:智能运输产业链涵盖了广泛的范围

智能运输产业链的上游主要是设备制造商,它们提供信息收集和处理,中游包括软件和硬件产品提供商和解决方案提供商,下游主要是第三方服务提供商,例如运营/集成/内容。

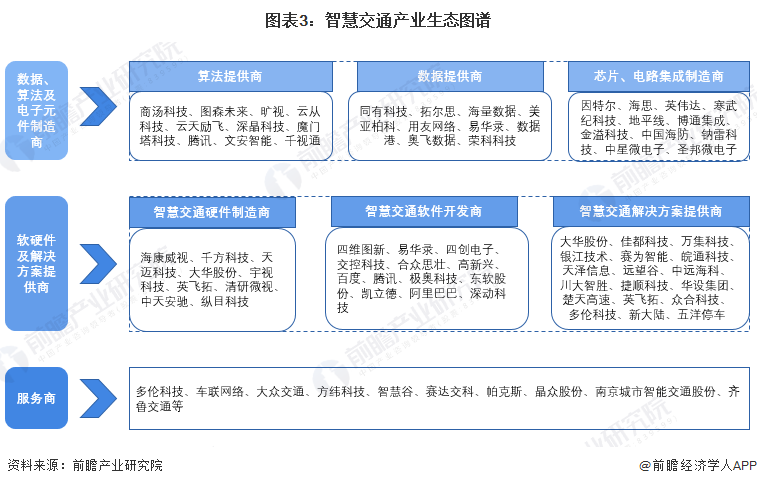

该行业链的所有链接中都有许多参与者,传统的安全公司,互联网制造商,云计算服务提供商,算法提供商等都开始进入各种智能运输子场。

智能运输行业的上游制造商特别包括数据提供商,算法提供商和电子设备制造商。相关的代表公司包括Sensetime,Tencent,Tongyou Technology,Tols,Jinyi Technology等。

中游产品和服务领域可以细分为智能运输硬件制造商,软件开发人员和解决方案提供商。代表性的硬件制造公司包括Hikvision,Qianfang Technology,Tianmai Technology等。智能运输软件开发公司包括SIWEI燕尾服,Yihualu,Sichuang Electronics和三个主要的互联网巨头等。综合智能运输解决方案的代表公司包括Dahua Co.,Ltd。,Jiadu Technology,Wanji Technology和Yinjiang Technology等。

在下游智能运输服务市场中,Duolun技术,车辆网络和大众运输等代表性公司为运输领域提供了智能咨询和运营服务。

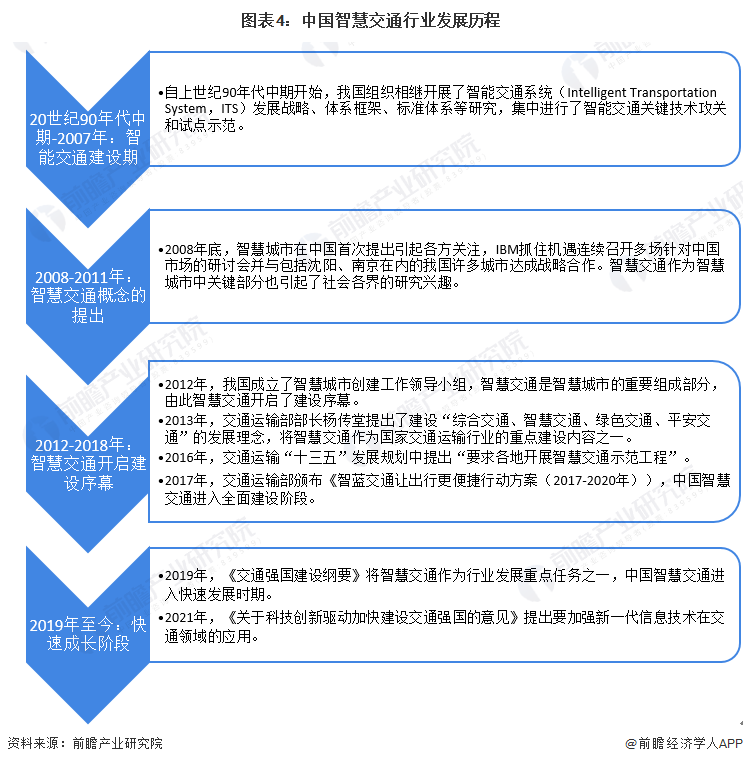

行业发展历史:中国的智能运输行业目前处于快速增长的阶段

从2010年到现在,随着大数据和机器学习,车辆协作,自动驾驶和基于人工智能的智能旅行等技术的持续开发将成为开发智能运输系统技术的关键方向。

与发达国家相比,中国的智能运输行业开始迟到,智能运输到智能运输的发展可以大致总结为以下四个开发阶段。目前,中国的智能运输业正处于快速增长的阶段。

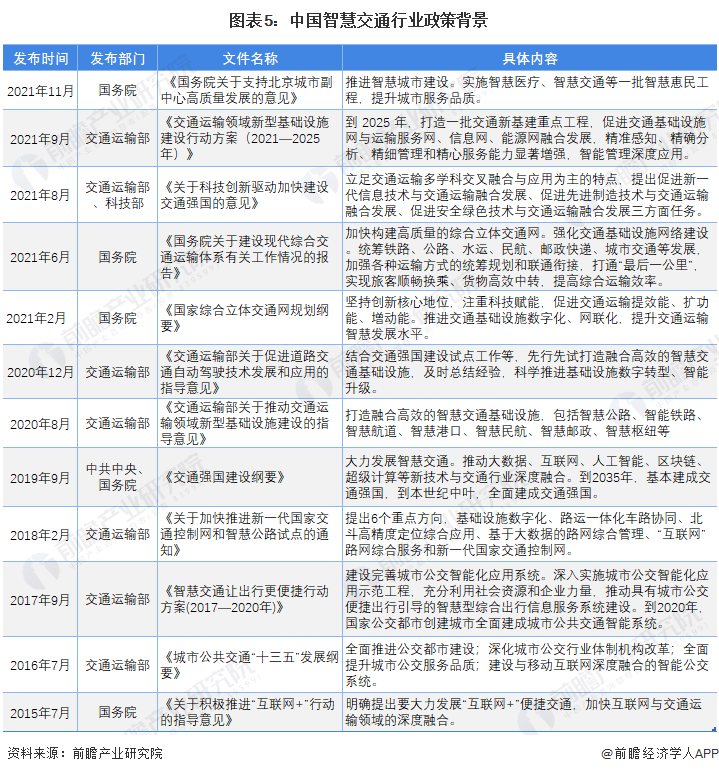

行业政策背景:智能运输进一步发挥“新基础设施”的支持作用

自2015年以来,政府继续发布相关的政策和法规,以促进智能运输行业的快速发展星空体育官方网站,以符合现代经济体系的建设需求,并为现代社会主义国家的全面建设提供重要的基本支持。自2020年以来,我国家的智能交通相关政策经常发布,智能运输基础设施已成为行业发展的重点。运输部于2021年9月发布的“运输领域建设新基础设施的行动计划(2021-2025)”提出,到2025年,我的国家将建立许多关键的运输基础设施项目,并将深入应用智能运输管理。

工业发展的现状

1。行业市场规模:市场投资规模超过2000亿元人民币

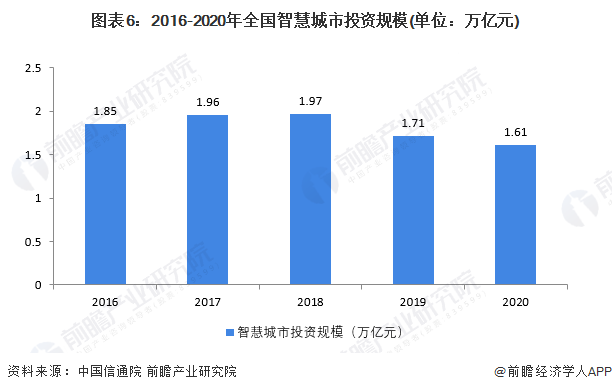

根据中国信息与通信技术学院的计算,同一智能城市的财政建设投资比例约占GDP的0.1%-0.5%。 2019年,该国智能城市投资的总规模约为1.7万亿元,占国家固定资产投资的3.1%。

2020年,全国固定资产投资(不包括农民)为51.89万亿元,比2019年下降了5.9%。根据这一计算,2020年国家智能城市的总投资量表约为1.61万亿元。

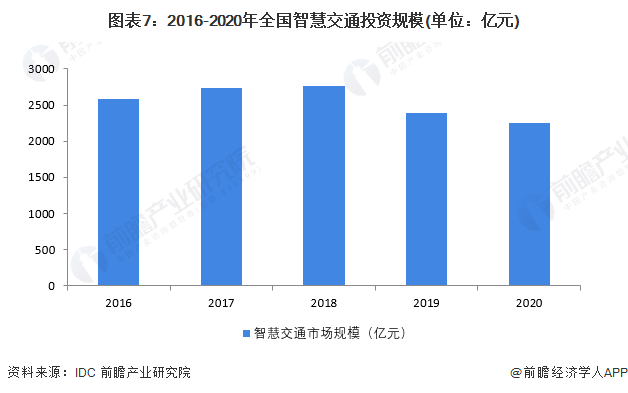

根据IDC统计数据,智能城市智能运输的比例为14%,初步统计基于2020年中国智能运输的投资规模,约为2252亿元人民币。

2。行业招标情况:行业招标量表已经迅速增长

- 智能运输项目的规模迅速发展

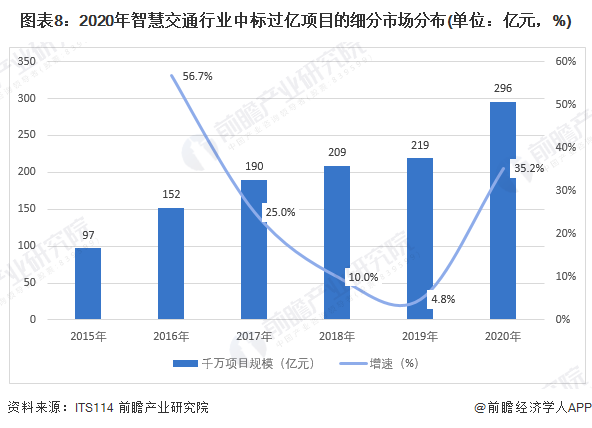

根据ITS14统计数据,自2015年以来,我国家的智能运输市场已显示出快速增长。2020年,中国智能运输的规模数万个项目达到了近300亿元人民币。

- - 操作员,互联网和传统交通建设企业是智能运输领域的主要赢家

根据ITS14数据统计数据,截至2020年12月底,我国智能运输的市场规模(不包括高速公路信息,下面是同样的)约为2961.2亿个项目,有1,400个项目,平均市场项目的平均规模约为2,11.1512亿。

其中,2020年电信部门,移动部门,Hisense Network和中国通信部的获胜竞标超过1亿元人民币,占市场的15%以上。在赢得竞标金额的十大公司中,他们基本上是运营商,互联网和传统交通建筑公司。

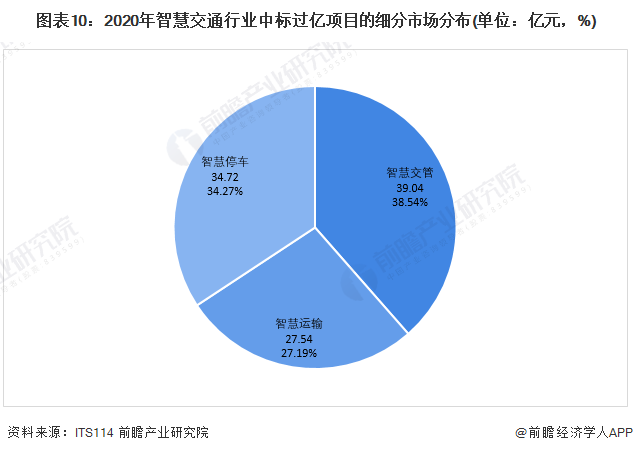

3。智能运输片段的分布:智能交通管理和智能停车位占据重要市场

根据ITS114统计数据,2020年,智能运输市场的总市场(包括智能停车)赢得了超过1亿个项目,并且超过1亿个项目的项目的总市场规模约为101.27亿元人民币。在46个智能运输项目中,赢得超过1亿元人民币的智能运输项目中,交通管制市场中有21个项目,赢得了超过1亿元人民币的胜利,总赢得了390.0亿元的胜利;在智能运输中(包括智能网络)中,有11个赢得超过1亿元人民币的项目赢得了11个项目,在智能停车行业中赢得了超过1亿元的胜利,总赢得27.54亿元。

行业竞争格局

1。区域竞赛:中国的智能运输企业主要分布在发达的运输区,例如北京-Tianjin-Hebei和东部海岸。

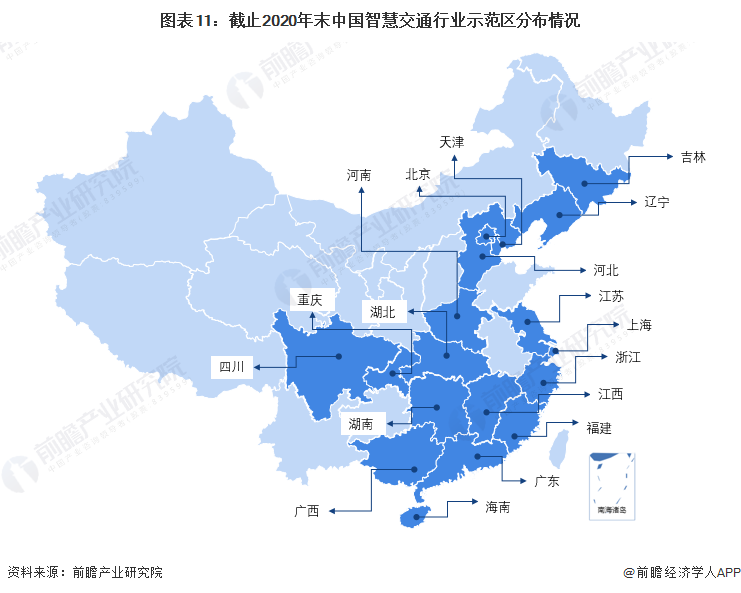

在国家政策的指导下,包括北京,上海,Wuxi,Changzhou,Chongqing,Chongsqing,Chongsha,Wuhan,Hainan,Hainan等,在全国各地出现了许多示威区,以示范智能交通工具合作的商业应用。

截至2020年,工业和信息技术部以及运输部已批准了全国各地的40个智能运输和车辆网络业务应用程序示范区,主要分布在已发达的运输区域,例如中部和南部和东部和东部海岸。中国智能运输行业示范区的区域分布如下:

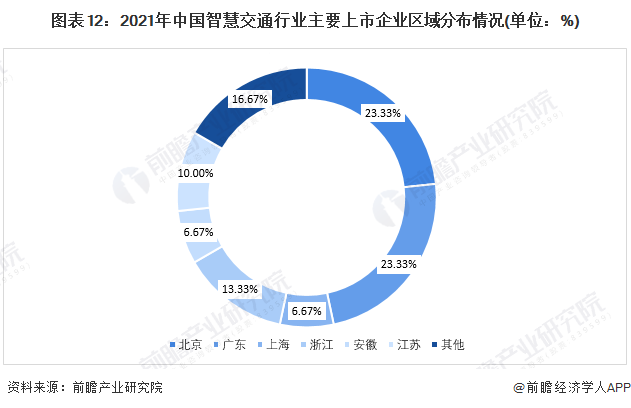

从智能运输行业的智能运输行业的30家代表性公司的区域分销来看,智能运输行业的上市公司主要集中在北京,广东,上海和Zhejiang以及东海岸地区。其中,北京和广东的代表上市公司数量达到14,占近50%。

注意:图中的数据仅包括30家具有远期统计的公司。

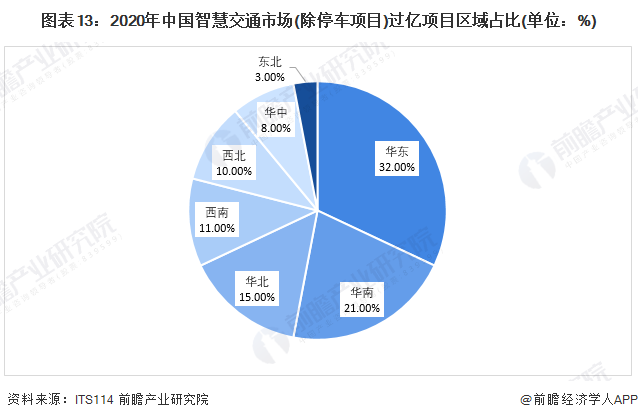

从竞标市场的角度来看,根据IS114统计数据,截至12月31日,城市智能运输市场(停车项目除外)赢得了32个项目,2020年赢得了超过1亿个项目,而赢得竞标的项目总规模约为66.58亿。从中国和南部的获胜项目的区域分布来看,是我国家智能运输行业发展的主要领域,两者中的总比例超过50%。因此,从总体区域分配的角度来看,中国的智能运输企业具有很高的区域集中度。

2。企业竞争:传统的运输信息企业是行业的主要参与者,并拥有自己的业务布局。

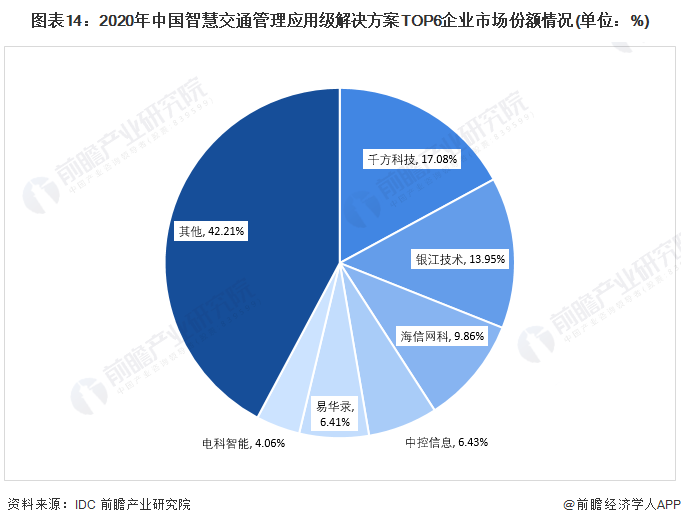

2021年11月,IDC发布了“智能交通管理应用程序级别的解决方案市场份额,2020年”,这表明中国的智能运输行业仍由传统交通信息化领域的参与者主导。其中,Qianfang Technology是国内为车辆和路人的自动协作智能运输解决方案提供的国内提供商,其市场份额为17%; Yinjiang Technology是一家专门从事智能运输技术应用服务的公司,其市场份额为14%; HESENSE网络技术是围绕云计算,大数据,人工智能和其他技术构建的交通管理云大脑解决方案的核心,占市场份额的近10%,在该国排名第三。

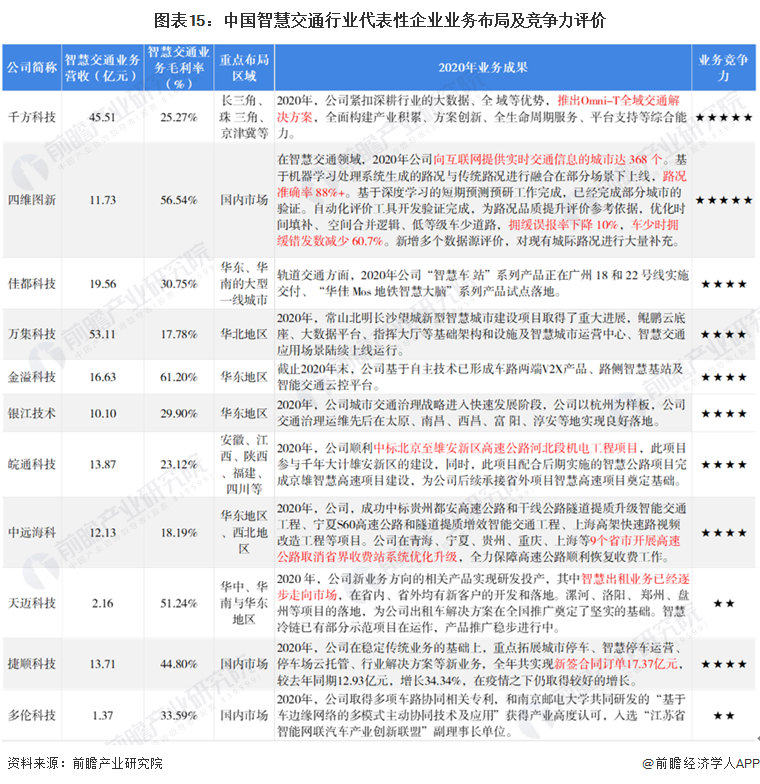

从智能运输业务的布局来看,代表性企业的关键布局集中在北京-Tianjin-Hebei和东部海岸等发达的运输领域。例如,Qianfang Technology主要关注长江三角洲,珠河三角洲和北京-Tianjin-Hebei地区,而JIADU Technology主要集中在中国东部和南部的大型一层城市。

从中国智能运输行业的代表公司的业务状况来看,Qianfang Technology和Wanji Technology等行业领导者的运营规模大大高于其他公司。智能运输业务的营业收入在2020年超过40亿元人民币,而天木技术和Duolun技术的营业收入却低于5亿元。从盈利能力的角度来看,行业的毛利率水平也显示出由于不同的业务重点而导致的分层差异。例如,SIWEI燕尾服,Jinyi Technology和Tianmai Technology的毛利率水平平均超过50%,而Wanji Technology和Cosco Haike的毛利率水平不到20%。

总体而言,诸如Qianfang Technology,Siwei Tuxin,Jiadu Technology和Wanji Technology等公司在中国的智能运输行业中具有强大的竞争力。

行业发展前景和趋势:智能运输市场具有巨大的潜力,预计将来将保持快速增长

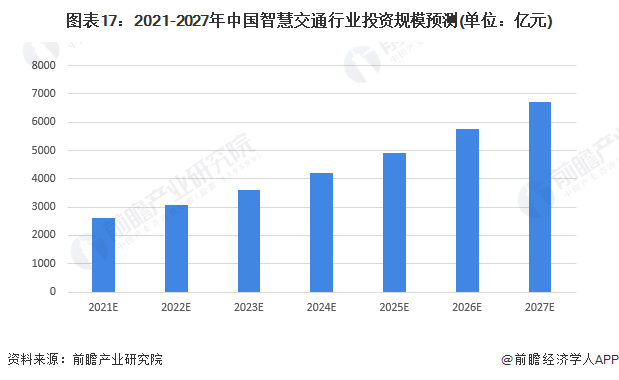

随着中国智能城市建设的加速,预计中国智能城市产业的市场规模将迅速增长。通过建立计算模型进行预测,中国智能城市产业的投资量表将在2021年接近200万元人民币。到2027年,预计中国智能城市产业的投资规模将接近50万亿美元。

根据2020年发布的“国家综合三维运输网络计划大纲”,到2035年,我国运输基础设施的数字化率将达到90%。将来,根据AI和5G等技术的发展和开发星空·体育中国官方网,我国家的运输有望继续发展朝着情报发展,并逐渐开放新的市场空间。

根据IDC统计数据,Smart Transportation占智能城市投资的14%,可以预测,中国智能运输行业的投资量表将在2021年和2027年分别超过2500亿元人民币和600亿元人民币。

有关更多与行业相关的数据,请参阅“预测行业研究所的市场预测和投资策略计划的分析报告”。同时,预测行业研究所还提供了工业大数据,工业研究,工业链咨询,工业地图,工业计划,公园计划,工业投资促进,IPO投资和可行性研究,IPO业务和技术写作,IPO工作工作论文咨询和其他解决方案等解决方案。

有关更多深入的行业分析,请访问[预先经济学家应用程序],您还可以与500多名经济学家/高级行业研究人员进行交流和互动。

鲁ICP备18019460号-4

鲁ICP备18019460号-4

我要评论